創業融資を検討する際、ほぼ必ず求められるのが 事業計画書 です。

しかし実際には、

-

書類は提出したが、融資に通らなかった

-

何がダメだったのか分からない

-

数字に自信がなく、説明できなかった

という相談が後を絶ちません。

結論から言うと、

融資に通る事業計画書には「型」と「視点」 があります。

この記事では、

行政書士 × 元銀行員 という立場から、

金融機関が本当に見ているポイントを踏まえた

「創業融資に通る事業計画書の作り方」を徹底解説します。

なぜ事業計画書が創業融資の合否を決めるのか?

創業融資では、決算書や実績がありません。

そのため金融機関は、次の3点を 事業計画書だけで判断 します。

-

この事業は本当に成り立つのか

-

借りたお金を返せるのか

-

創業者は信頼できる人物か

特に 日本政策金融公庫 や信用保証協会付き融資では、

事業計画書=あなた自身の評価資料と言っても過言ではありません。

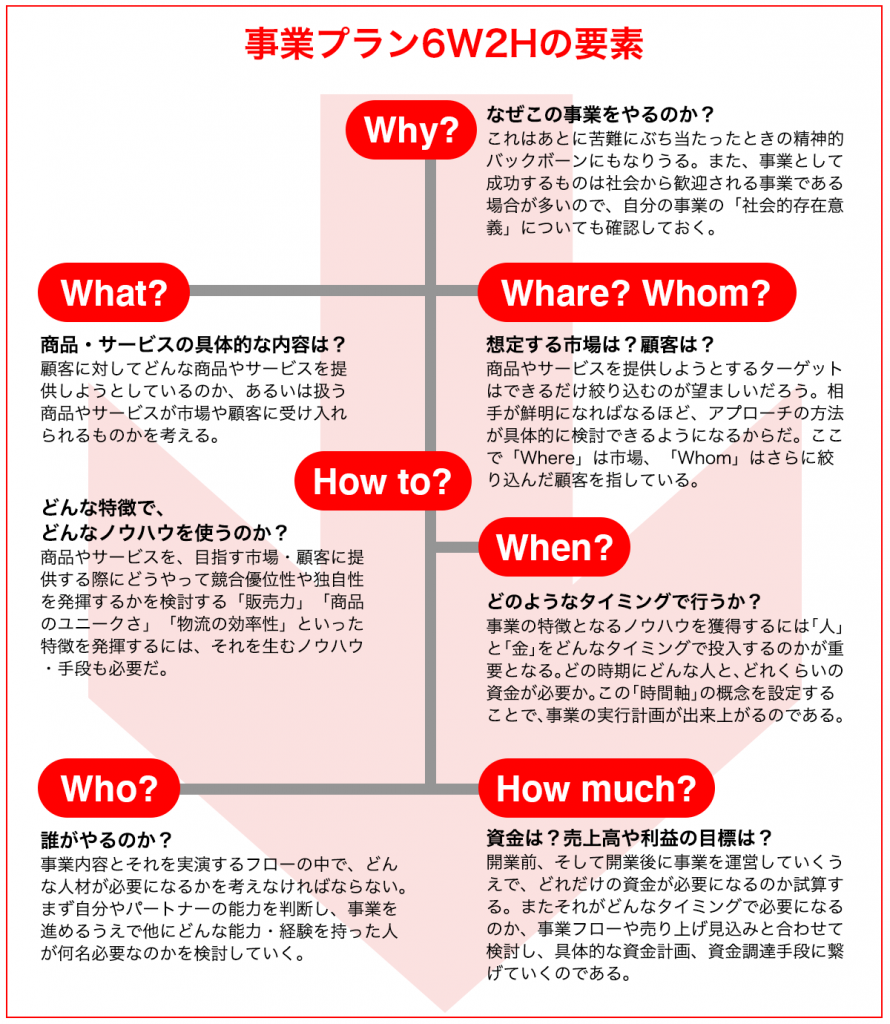

創業融資に通る事業計画書の全体構成

融資に通りやすい事業計画書は、次の構成が基本です。

-

創業の動機・目的

-

事業内容・商品サービス

-

市場環境・競合分析

-

販売・集客方法

-

売上・収支計画

-

資金計画・資金繰り

-

創業者の経験・強み

重要なのは、順番とつながりです。

プロが見る① 創業の動機は「想い+現実」

銀行員が最初に見るのは「なぜこの事業なのか」。

NG例

-

なんとなく独立したかった

-

自由に働きたかった

OK例

-

前職で〇年間経験し、顧客ニーズを感じた

-

地域に〇〇の課題があり、解決できると考えた

👉 想いだけでなく、現実的な裏付けが必要です。

プロが見る② 事業内容は「誰に・何を・どうやって」

融資担当者は業界の専門家ではありません。

-

誰が顧客か

-

何を売るのか

-

どうやって提供するのか

を 中学生でも分かるレベル で書くことがポイントです。

プロが見る③ 市場・競合分析は「調べた形跡」が重要

創業融資では、

市場調査の深さ=本気度 と判断されます。

-

商圏はどこか

-

競合は何社あるか

-

自社の強みは何か

👉 「競合がいない」はマイナス評価になることもあります。

プロが最重視④ 売上・収支計画はこう作る

ここが 融資の合否を決める最大ポイント です。

売上の基本式

銀行員が見るポイント

-

数字の根拠が説明できるか

-

売上が急激に伸びすぎていないか

-

経費が現実的か

👉 「希望」ではなく「再現性」が重要です。

プロが見る⑤ 資金計画・資金繰りの考え方

創業時に多い失敗が、借入額が少なすぎること。

-

売上が立つまでの生活費

-

運転資金

-

想定外の出費

を含めて、余裕ある資金計画を立てると評価が上がります。

元銀行員だから分かる「落ちる事業計画書」の特徴

-

数字が感覚的

-

説明と数字が合っていない

-

補助金ありきの計画

-

資金繰りの視点がない

-

事業内容が抽象的

👉 内容より「伝え方」で落ちているケースが非常に多いです。

行政書士×元銀行員が作る事業計画書の強み

起業専門の行政書士、かつ元銀行員であれば、

-

融資審査目線での構成

-

銀行が質問するポイントを事前に想定

-

面談での受け答え対策

-

融資後の資金繰りまで見据えた計画

といった 「通すだけで終わらない支援」 が可能です。

まとめ|創業融資に通る事業計画書は「準備で決まる」

-

創業融資は事業計画書が9割

-

金融機関は再現性と継続性を見る

-

数字には必ず根拠を持たせる

-

プロの視点を入れることで通過率は大きく変わる

創業融資はゴールではなく、スタートです。

無理のない計画で、長く続く事業を作ることが本当の成功です。